En la disciplina contable, por regla general se usan dos métodos para determinar el capital propio tributario de una empresa: el método del Activo y el método del Patrimonio. Sin embargo, el SII comenzó a enviar a los contribuyentes una observación en sus rentas denominada F-64 la cual indica “SU DECLARACIÓN HA SIDO SELECCIONADA A OBJETO DE REVISAR EL CAPITAL PROPIO TRIBUTARIO POSITIVO DECLARADO EN EL CÓDIGO [645] DEL FORMULARIO 22 (OBSERVACIÓN F64).”

Lo anterior, dio paso entonces a un tercer método sobre la determinación del capital propio, el cual se denomina “Razonabilidad del Capital Propio”.

Así las cosas, podemos relacionar este nuevo cálculo sobre la razonabilidad del capital propio, al artículo transitorio Nro.32 de la ley 21.210 sobre modernización tributaria.

Dicho artículo indica de acuerdo a lo informado por el SII lo siguiente:

“Los contribuyentes que en el año tributario 2019 hayan informado al Servicio de Impuestos Internos un capital propio tributario mayor o menor al que correspondía de acuerdo a las normas dispuestas en el artículo 41 de la Ley sobre Impuesto a la Renta vigente hasta el 31 de diciembre de 2019, podrán acogerse a un régimen opcional y transitorio, de carácter voluntario, el cual solo rige en el Año Tributario 2020 y 2021, destinado a resolver diferencias de impuestos originadas en la incorrecta determinación del capital propio tributario informado a este Servicio. Cuando la empresa se encuentre imposibilitada materialmente de establecer el origen de las diferencias en la determinación del Capital Propio Tributario, puede optar por el pago de un impuesto sustitutivo, con tasa del 20%.”

El link respecto a lo que indica el SII lo pueden revisar aquí : http://www.sii.cl/destacados/renta/2020/modernizacion_tributaria.html

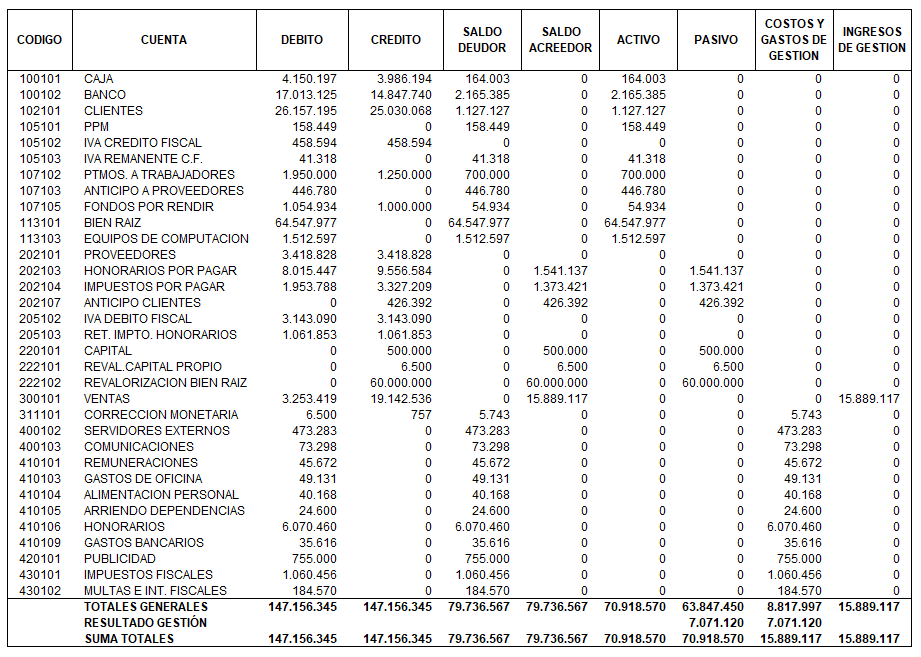

Pues bien, informado el marco normativo y la génesis de este concepto de la razonabilidad del capital propio, veamos un ejemplo práctico, donde haremos los cálculos a partir de un balance de 8 columnas:

Balance General de 8 columnas:

Conoce los Software de Contabilidad y Remuneraciones que tenemos para ti aquí : WWW.CONTALIVE.COM

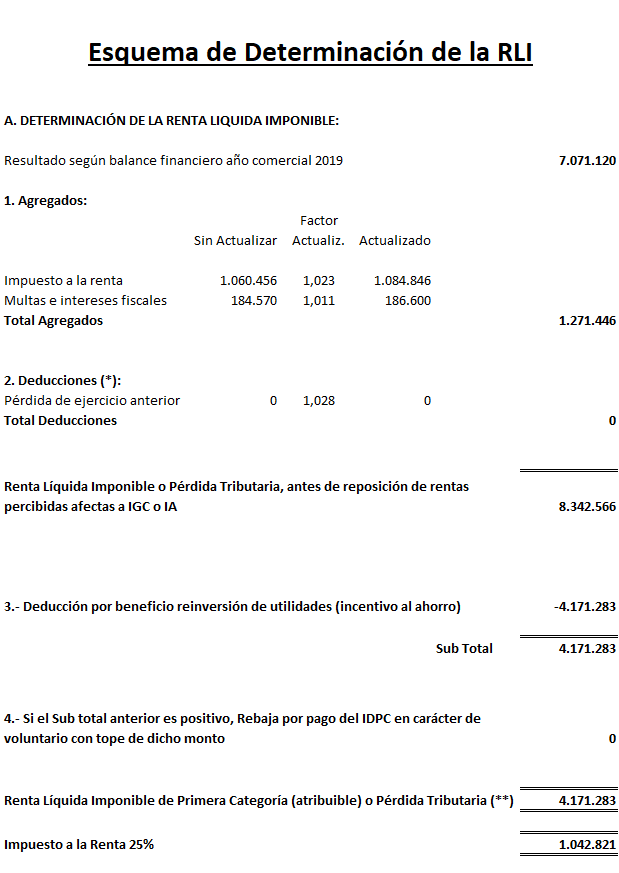

Determinado y revisado nuestro balance, confeccionamos la determinación de la Renta líquida imponible:

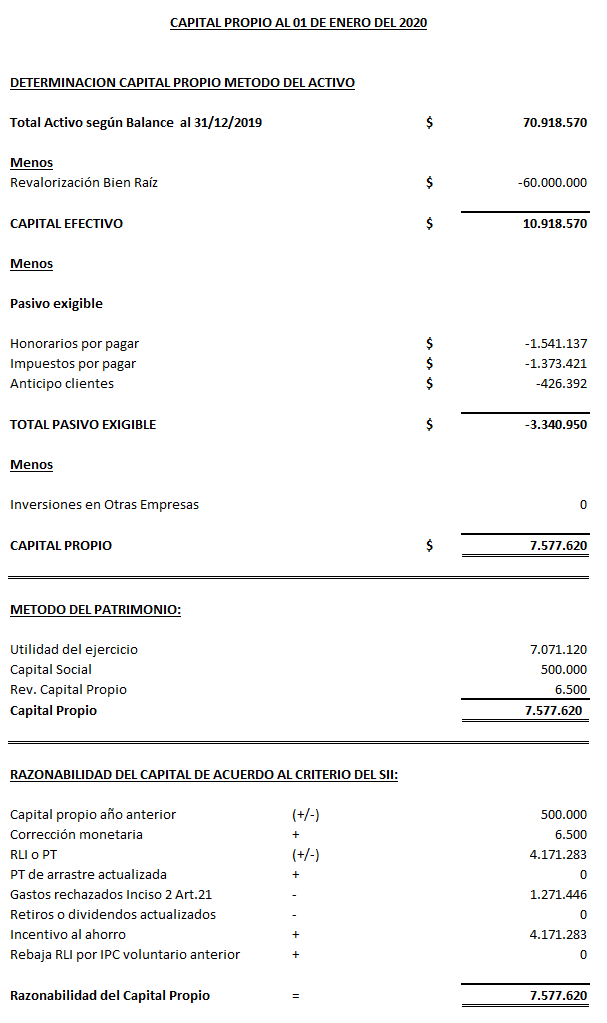

Determinada la Renta líquida imponible, confeccionamos la determinación del Capital propio según el método del Activo, Patrimonio y el nuevo método sobre Razonabilidad del CPT:

Como se observa, es muy importante que como sea que se determine el capital propio de la empresa, ya sea por el método del activo o por el método del patrimonio, este se valide con la metodología de la razonabilidad del CPT.

Para finalizar, es importante revisar si tienen la observación en sus rentas número F-64, validar su capital propio informado en el F-22, con la fórmula de cálculo sobre su razonabilidad indicado en el presente blog, y corregirlos de manera correcta.

También recomendamos revisar el artículo 32 transitorio de la ley 21.210 sobre modernización tributaria, para revisar los requisitos a cumplir, sobre la utilización de la tasa del 20% en carácter de impuesto sustitutivo.

Cabe hacer presente que este método de razonabilidad, seguirá vigente para las empresas que a contar del 01 de enero del 2020 estén sujetas a lo dispuesto en el artículo 14 A de la renta, ya que para las empresas del régimen del 14 D-3 o D-8 (ingresos sobre 50000 UF para el D-8), deberán calcularlo bajo una nueva metodología denominada Capital Propio Simplificado, del cual publicaremos en una próxima ocasión con más detalle.

Esperamos que haya sido de tu interés lo tratado aquí, y te oriente en las dudas que puedas tener sobre esta materia.

Si deseas leer los otros boletines publicados por ContaLive, puedes buscarlos aquí: https://blog.contalive.com/

Si requieres hacer alguna consulta sobre lo tratado en este boletín, con mucho gusto te responderemos. Nuestros datos de contacto los puedes revisar aquí: https://www.contalive.com/contacto/

El Equipo de Contalive – Software para PYMES 100% Web