Siguiendo con nuestro objetivo de revisar la reforma tributaria con ejemplos prácticos y tratando un solo tema en cada capítulo, en esta ocasión, abordaremos el Ingreso Diferido que se debe reconocer por el ingreso al régimen del nuevo artículo 14-D N°8.

Para comenzar, veamos los requisitos más importantes que se deben cumplir para ingresar a este régimen:

a) Ventas hasta 75000 UF anuales como promedio de los últimos 3 años. (se deben sumar los ingresos de las empresas relacionadas).

b) Sólo en uno de los 3 años calculados, el ingreso del giro podrá superar las 75.000 UF con tope máximo de 85.000 UF.

c) Tener un capital efectivo máximo de 85000 UF. al momento del inicio de actividades.

d) Ingresos totales, no pueden contener sobre un 35% por rentas del Rentas de N° 1 y 2 del art. 20 LIR (salvo agrícolas), derechos sociales, acciones, cuotas de fondos de inversión y/o cuentas de participación.

Si dichos ingresos superan el 35% del total, la empresa no podrá ingresar a este régimen.

e) Se debe tener un acuerdo societario notarial absoluto de los socios o accionistas, respecto al ingreso a este régimen, salvo las SA que necesitan el 2/3 de acuerdo.

f) La empresa debe estar constituida sólo por personas naturales, o bien personas jurídicas sin domicilio ni residencia en Chile.

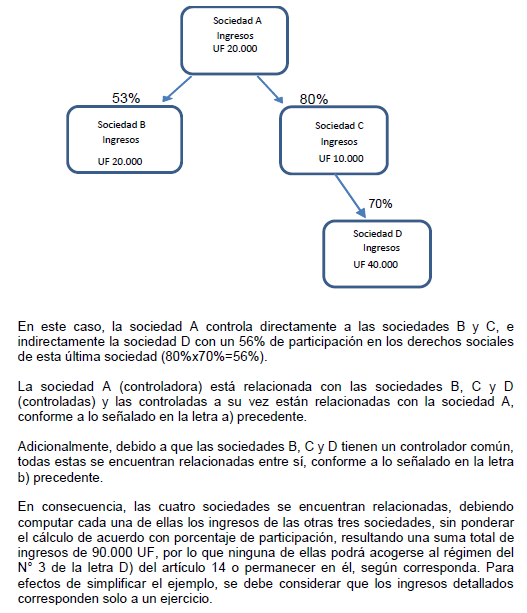

Es importante señalar que dentro de las normas de relación indicada en la letra a, puede ocurrir que al quedar una empresa fuera del régimen ProPyme por efecto de cálculo de sus ingresos, quedan todas las empresas que fueron parte de dicho calculo fuera de la posibilidad de ingresar al régimen ProPyme.

Lo anterior, queda graficado muy bien en un ejemplo que nos entregó el SII, en su proyecto de Circular del 14 D, el cual vemos a continuación:

Es importante señalar que el SII ha señalado que “Las Pymes que se encontraban acogidas al régimen establecido en la letra A del artículo 14 ter al 31 de diciembre de 2019, que cumplan las condiciones para acogerse al régimen de transparencia tributaria contemplada en el N° 8 de la letra D) del artículo 14, se entenderán acogidas de pleno derecho a dicho régimen de transparencia partir del 1° de enero de 2020”

Pues bien, definidos los requisitos más importantes, vemos ahora de manera particular como nace y se calcula el concepto de Ingreso Diferido, respecto a las empresas que estaban afectas al régimen de IDPC con imputación total de crédito en los impuestos finales, o régimen de renta atribuida según normativa vigente al 31.12.2019.

Conoce los Software de Contabilidad y Remuneraciones que tenemos para ti aquí : WWW.CONTALIVE.COM

Empresas provenientes desde régimen de renta atribuida al 31-12-2019

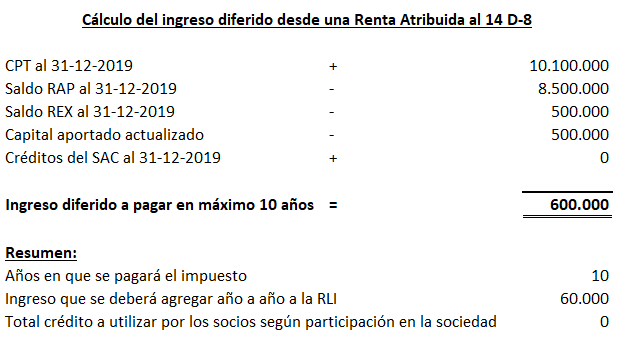

Según lo indicado por el SII, “Estos contribuyentes, que ingresan al régimen del N° 8 de la letra D) del artículo 14, deberán determinar el CPT al 31.12.2019, conforme a las reglas de LIR a esa fecha, y de dicho CPT deberán rebajar los saldos registrados en el RAP y el REX determinados a dicha fecha, y el capital reajustado al 31.12.2019”

“La diferencia positiva se entenderá que constituye un ingreso diferido que se debe agregar a la base imponible determinada en el ejercicio, hasta en diez ejercicios comerciales, incluyendo el derecho al crédito respectivo por aquellas cantidades registradas en el SAC.”

Visto lo indicado por el SII, veamos un ejemplo práctico:

Una mención debemos hacer respecto al Capital aportado actualizado, el que para efectos de este cálculo, se debe seguir a lo indicado por el SII, el cual precisa que: “Capital aportado efectivamente a la empresa más sus aumentos y menos sus disminuciones posteriores, reajustado de acuerdo a la variación del IPC entre el mes anterior a aquel en que se efectúa el aporte, aumento o disminución y el mes anterior al del término del año comercial.”

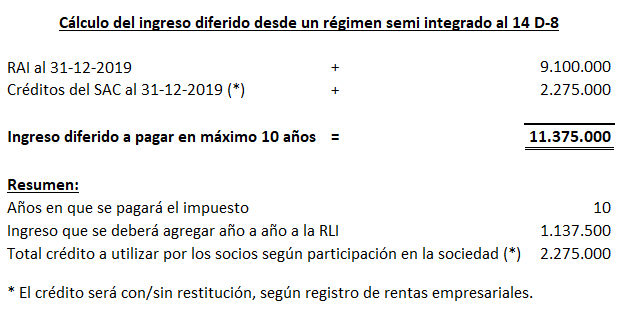

Empresas provenientes desde régimen semi integrado al 31.12.2019

En este caso la dinámica de cálculo es muy parecida, sin embargo, la mayoría de los conceptos indicados en el cuadro anterior (Capital propio, Rex, etc), están ya incluidos en el registro RAI al año 2019, por lo tanto, el cálculo del ingreso diferido quedará de esta manera:

Importante: Para efectos de cálculo de lo indicado en este boletín, se debe revisar si la empresa tiene saldos de retiros exceso, según N° 4 del numeral I, del artículo tercero transitorio de la Ley Nº 20.780. De ser así, entonces estos deben sumarse al cálculo de los ingresos diferidos indicados en los ejercicios precedentes.

Como se observa, al migrar desde el Semi integrado al 31-12-2019, el cálculo del ingreso diferido es mayor que migrar desde una empresa que tenía Renta Atribuida.

La razón principal de esta diferencia, radica en que un régimen tributaba de manera inmediata con impuestos finales (Renta atribuida), y el otro régimen tributaba en base a retiros (Semi integrado), lo cual supone que existen rentas que aún no han tributado con impuestos finales.

Sin perjuicio de lo indicado en el presente boletín, aún se está a la espera de más instrucciones sobre estas normas, mediante nuevos pronunciamientos por parte del Servicio de Impuestos Internos.

Esperamos que haya sido de tu interés lo tratado aquí, y te oriente en las dudas que puedas tener sobre esta materia.

Si deseas leer los otros boletines publicados por ContaLive, puedes buscarlos aquí: https://blog.contalive.com/

Si requieres hacer alguna consulta sobre lo tratado en este boletín, con mucho gusto te responderemos. Nuestros datos de contacto los puedes revisar aquí: https://www.contalive.com/contacto/

El Equipo de Contalive – Software para PYMES 100% Web