Complementando nuestro blog sobre La Aptitud para generar renta y tratado anteriormente aquí: https://blog.contalive.com/index.php/2020/05/28/aptitud-del-gasto-tributario/, entonces podemos adentrarnos en la otra gran modificación a considerar para los contribuyentes acogidos al Régimen Pro Pyme: Esto es, el que los gastos deben estar efectivamente pagados.

A modo pedagógico, podemos dividir los gastos tributarios para el año 2020 en tres grupos: Los Egresos por cambio de Régimen al 01/01/2020, los Egresos del Año 2020 y Otros Egresos Deducibles.

Veamos ahora como se distinguen estos tres grupos de gastos para el año 2020:

Egresos por cambio de Régimen al 01/01/2020

Formarán parte de estos gastos iniciales las siguientes partidas:

1. Las pérdidas tributarias acumuladas y determinadas al 31/12/2019 a su valor nominal y sin corrección monetaria posterior.

2. Los bienes físicos que conforman el activo fijo de la empresa, a su valor neto tributario, es decir, descontadas las depreciaciones correspondientes que han sido aplicadas al 31/12/2019.

3. Las existencias a su valor tributario determinado al 31/12/2019, considerando su costo de reposición según el Nº 3 del inciso 1º del artículo 41.

4. Los gastos diferidos que se mantengan en el activo de la empresa al 31/12/2019.

Conoce los excelentes Software de Contabilidad + Remuneraciones que tenemos para ti en www.contalive.com, o pide tu demostrativo al WhatsApp +56997354779. ¡Te esperamos!

Egresos del Año 2020

Recordando nuevamente lo indicado por la normativa y por el SII, respecto a que los gastos aceptados son aquellos que:

1. Correspondan a las cantidades efectivamente pagadas por la empresa para cubrir los gastos y costos asociados al interés, desarrollo o mantención de su giro o actividad y que tengan la aptitud para generar ingresos o rentas en el mismo o futuros ejercicios.

2. Que estos deben estar efectivamente pagados (salvo la excepción a la regla que representan por ejemplo los deudores incobrables).

Entonces analicemos los gastos más importantes que podrán ser rebajados según el artículo 31 de la ley de la renta:

1. Todos los gastos financieros y operacionales directos e indirectos pagados, asociados al interés, desarrollo o mantención de su giro o actividad y que tengan la aptitud para generar ingresos o rentas en el mismo o futuros ejercicios.

2. Respecto a los intereses, estos deben estar efectivamente pagados según las cuotas de amortización que correspondan al periodo.

3. La existencias e insumos directos adquiridos y pagados, podrán ser reconocidos como gasto o egreso tributario de manera inmediata, aun cuando no estén utilizados o enajenados dentro del mismo periodo.

4. Las inversiones en bienes físicos que conforman el activo fijo , se depreciarán de forma instantánea e íntegra en el mismo ejercicio en que sean adquiridos o fabricados, descontado de dicho gasto según corresponda, el crédito del artículo 33 bis de la LIR.

Muy importante:

a) Para todas las adquisiciones de bienes o servicios pagaderos a plazo o en cuotas, solo podrá deducirse el precio o valor efectivamente pagado durante el ejercicio correspondiente.

b) Especial cuidado se debe tener con los gastos adeudados al 31/12/2019, debido a que si bien es un gasto pagado en el año 2020, estos ya debieron formar parte de la Renta Líquida Imponible del año comercial 2019, por lo que un nuevo reconocimiento como gasto, estaría duplicando el egreso para efectos tributarios.

Lo anterior, aplica principalmente para empresas que provengan del régimen de Renta Atribuida o Semi Integrado al 31/12/2019.

c) Pagar, respaldar y justificar todos los gastos, es fundamental en materia tributaria. Cualquier cosa distinta, crea utilidades ficticias y pago de impuestos de manera innecesaria.

d) El pago de una factura, implica pagos nominativos directos a la cuenta del proveedor, o en su defecto a la cuenta de su representante legal que esté facultado para dichos efectos. Si ninguna de las anteriores formas es posible, el pago podría ser a un tercero previa autorización notarial donde se autorice por el proveedor dicha forma de pago.

Otros Egresos Deducibles

Como otros gastos deducibles, tenemos el ejemplo de los gastos por Castigo por deudas incobrables, de lo cual puede revisar la Resolución 121 del 29/09/2020 + El Oficio N° 523 del 19/02/2021.

Tratamos este gasto de manera separada, por cuanto no cumpliría el requisito de gasto o egreso pagado, y solo deberá cumplir con lo establecido en el N° 4, del inciso 4°, del artículo 31 de la LIR.

Respecto a este punto, también pueden ver las 3 alternativas que el SII plantea sobre los créditos incobrables en su Circular N° 53 del 10 de Agosto del 2020, específicamente en el número 3.4.1. sobre “Instrucciones sobre las nuevas normas de castigo de deudas incobrables”.

Conoce los excelentes Software de Contabilidad + Remuneraciones que tenemos para ti en www.contalive.com, o pide tu demostrativo al WhatsApp +56997354779. ¡Te esperamos!

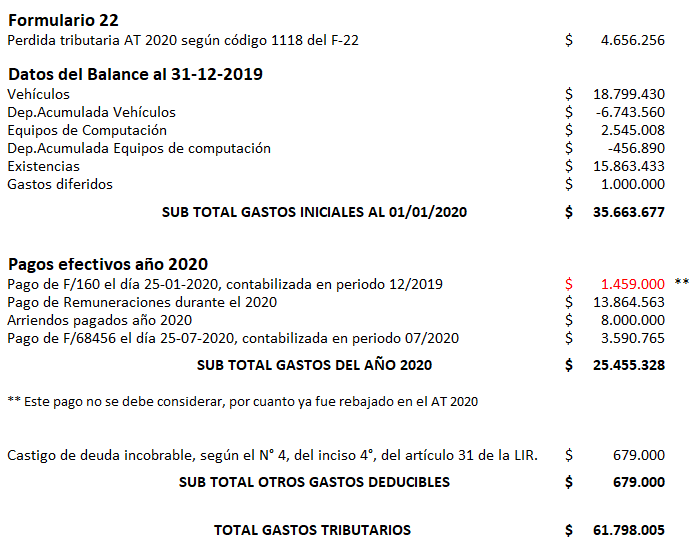

Ahora bien, veamos un ejemplo práctico para el año 2020 de lo tratado en el presente boletín:

Para terminar, debemos mencionar que en el caso de las empresas incorporadas al régimen del 14 D-8, si algún gasto no cumple con los requisitos señalados en el artículo 31, estos no se afectarán con lo dispuesto en el inciso primero del artículo 21, y solo se agregarán en la determinación de la base imponible.

Recuerda que puedes obtener más información sobre los gastos tributarios, en la Circular N° 53 del 10 de Agosto del 2020.

Esperamos que haya sido de tu interés lo tratado aquí, y te oriente en las dudas que puedas tener sobre esta materia.

Si deseas leer los otros boletines publicados por ContaLive, puedes buscarlos aquí: https://blog.contalive.com/

Si requieres hacer alguna consulta sobre lo tratado en este boletín, con mucho gusto te responderemos. Nuestros datos de contacto los puedes revisar aquí: https://www.contalive.com/contacto/

El Equipo de Contalive – Software para PYMES 100% Web