La ley sobre modernización tributaria, nos ha traído una nueva forma de determinar el Capital Propio Tributario de manera simplificada, respecto a una empresa acogida al Régimen ProPyme del Artículo 14 D-3.

Para el caso de una empresa acogida al Régimen ProPyme del Artículo 14 D-8, solo será obligatorio cuando sus ingresos sean mayores de 50.000 UF. como promedio anual, considerando para dicho cálculo lo indicado en la letra (b) del número 1 de la letra D) de la LIR.

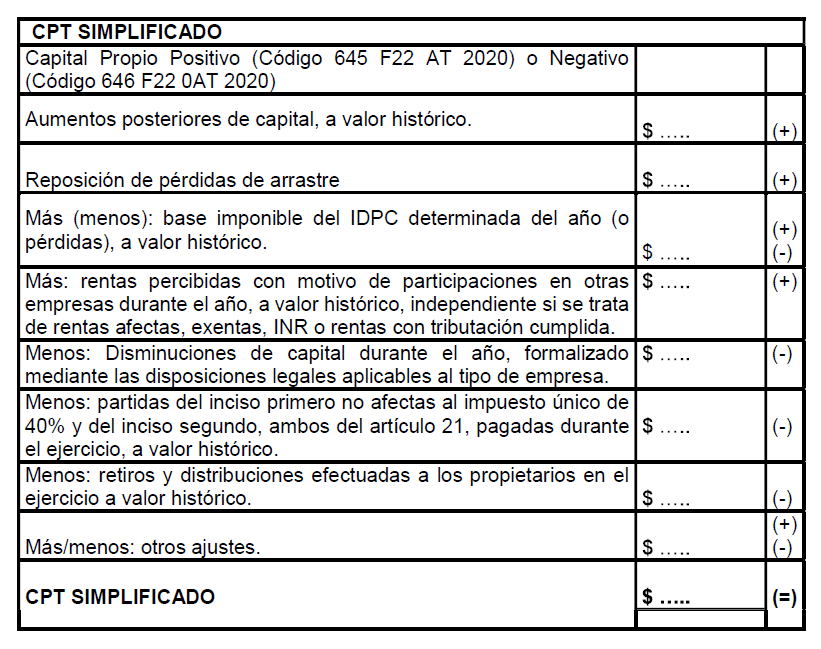

La circular 62 del SII, con fecha 24 de septiembre del 2020, nos entregó una interpretación certera respecto a su cálculo, para lo cual nos apoyaremos en el siguiente cuadro:

Analizado el cuadro anterior, hagamos un ejercicio práctico sobre el cálculo del Capital Propio Tributario Simplificado.

Antecedentes:

a) La empresa en el F-22 código 645 del AT 2020, declaró un Capital Propio Tributario de $15.500.075.

b) La Base Imponible para el AT 2021 es de $20.850.000.

c) Los retiros de los socios fue por la suma de $10.000.000.

d) Se pagaron multas e intereses fiscales por $500.000.

e) El impuesto a la renta pagado por el AT 2020 fue de $1.200.000.

f) El incentivo al ahorro Art.14 Letra E fue de $9.150.000. *

* Sobre el incentivo indicado en la letra f), puedes conocer su cálculo aquí: https://blog.contalive.com/index.php/2020/09/20/incentivo-al-ahorro-capitulo-6-10-modernizacion-tributaria/

Conoce los Software de Contabilidad y Remuneraciones que tenemos para ti aquí : WWW.CONTALIVE.COM

De acuerdo a los antecedentes indicados anteriormente, veamos cómo quedaría el Capital Propio Tributario Simplificado:

Determinación del Capital Propio Tributario Simplificado

| C.P.T. al 01.01.2020 | 15.500.075 |

| Base Imponible AT 2021 | 20.850.000 |

| Retiros del ejercicio | -10.000.000 |

| Intereses/Multas Fisc. | -500.000 |

| Pago IDPC AT 2020 | -1.200.000 |

| Incentivo Art.14 Letra E. | 9.150.000 |

| C.P.T. Simplificado | 33.800.075 |

Conclusiones importantes a considerar :

a) Las partidas que componen la determinación del C.P.T. Simplificado, se deben considerar a su valor histórico.

b) Es importante nuevamente mencionar, que para las empresas acogidas al Art.14 D-8 de la LIR., será obligatorio la determinación del Capital Propio Tributario Simplificado, cuando su ingreso promedio anual sea mayor a 50.000 UF., considerando para dicho cálculo lo indicado en la letra (b) del número 1 de la letra D) de la LIR.

c) El SII indica con toda razón que: “La rebaja que permite la letra E) del artículo 14 de la LIR, no debe ser considerada, para efectos de la determinación del CPT, esto es, para efectos de dicha determinación la base imponible afecta al IDPC debe recomponerse, toda vez que dicha cantidad no constituye una disminución efectiva del CPT del contribuyente”.

d) El SII ha instruido que :“Si el resultado del cálculo indicado en el recuadro anterior resulta negativo, el CPT simplificado será $0.”

También te puede interesar este tema sobre el Capital Propio Tributario: https://blog.contalive.com/index.php/2020/07/26/375/

Si deseas leer los otros boletines publicados por ContaLive, puedes buscarlos aquí: https://blog.contalive.com/

Si requieres hacer alguna consulta sobre lo tratado en este boletín, con mucho gusto te responderemos. Nuestros datos de contacto los puedes revisar aquí: https://www.contalive.com/contacto/

Fuente: http://www.sii.cl/normativa_legislacion/circulares/2020/circu62.pdf

El Equipo de ContaLive – Software para PYMES 100% Web